Det bør hun ikke!

Utlånskravene, med 40% egenkapital for bolig nummer to i hovedstaden som viktigste grep, har bidratt til å senke boligprisene og ta luften ut av en boligboble i hovedstaden. Det er også lagt en begrensning med at man ikke får låne mer enn fem ganger inntekten. Det er utklokt å fjerne politikk som virker.

Også Aftenpostens leder innrømmer at politikken har fungert etter hensikten, men mener at da må tiltakene fjernes. Hva som har skjedd i mellomtiden som skulle erstatte virkningen av dette tiltaket skriver ikke avisen noe om.

Bakgrunnen er at rentene er historisk lave, og de holdes lave fordi etterspørselen er svak. Banker verden over løper etter folk for å få dem til å låne og bruke penger - også i Norge. Her er tidene fortsatt gode, og om man la norske forhold til grunn for rentesettingen skulle rentene vært mye høyere.

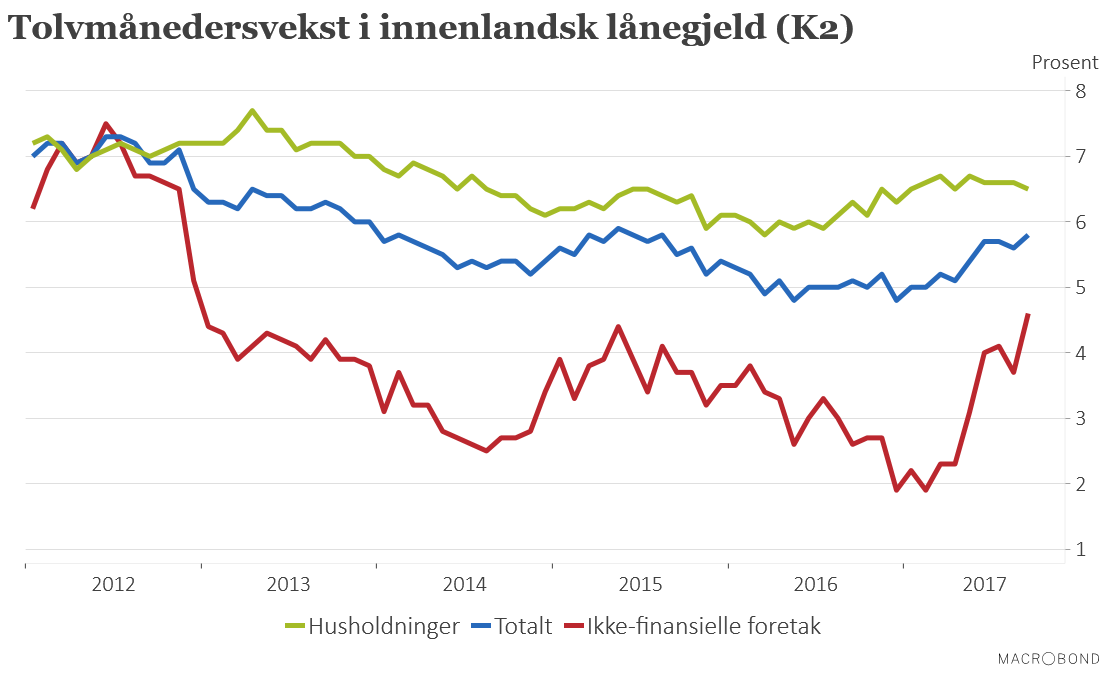

Den viktigste indikatoren på det, er kredittveksten til husholdningene. I alle de år har denne vært mye høyere enn veksten i nasjonalproduktet per person. I 2016 var denne BNP-veksten på 1,1%, mens veksten i husholdningenes gjeld var på 6,3% nå i oktober. Om dette var et unntak var det jo ikke noe å ta på vei for, men det er regelen.

Resultatet er at Norge er et av de utviklede land med de mest forgjeldede husholdningene, og boligprisene har vært en driver i denne utviklingen. Når de nå dabber noe av er det godt nytt for alle, og det er å håpe at gjeldsveksten avtar i takt med dette (selv om utviklingen det siste året ikke viser noen slik tendens).

Alle tiltak som på særnorsk vis demper låneopptak i husholdningene er et gode, for renten kan vi ikke sette for mye opp uten å føre kronekursen oppover og gjøre livet surere for eksportindustrien.

Så lenge renten ikke kan settes opp til nivåer som demper etterspørselen etter utlån til bærekraftige nivåer, så må særnorske tiltak som begrenser låneiveren heller utvides enn fases ut.

Aftenposten tar grundig feil!

(Dette innlegget er skrevet lørdag 30. desember, men med utsatt publisering.)